書面添付(税理士による太鼓判)

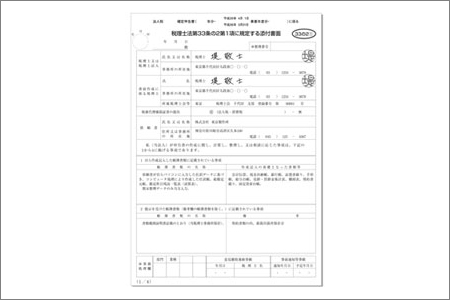

書面添付とは、税理士法第33条の2で定められている税理士の権利で、税理士が決算書、申告書の内容をしっかり確認し、誤りがないことを証明するものです。

当事務所は、月次巡回監査を通じてお客様との信頼関係を深め、書面添付がなされた適正な税務申告書及び経営に役立つ決算書を作成することでお客様の企業価値向上のお手伝いをしています。

税務署や金融機関からの信頼性が高くなり、融資の際、金利優遇が受けられる場合もあります。

書面添付のメリット

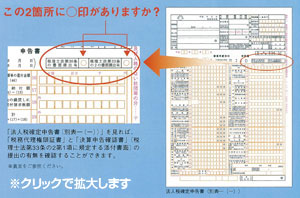

書面添付された申告書には「税理士法33条の2の書面添付あり」欄に○印が付されます。書面添付された申告書が提出された場合、税務当局が調査の必要性を感じた場合でも税理士に事前に意見を述べる機会を与えなければならないと定められており、そこで疑問点が解決されなかったときに初めて調査に移行することとされています。

この決算書・申告書に嘘・偽りはもちろん誤りも無しという宣言書が添付される訳ですから、金融機関を始めとする利害関係者からの評価は高く、時として金利優遇の対象になることもあります。

書面添付の流れ

書面添付は原則として、最低2年程度以上TKCの財務システムをご利用いただいていることが前提条件となります。

巡回監査と決算監査を通じて、会社の損益、財政状態および課税所得に影響を及ぼす一切の情報を開示していただいた上で、私たちが会計事実の真実性、実在性、網羅性を確かめ、法令に沿った適正な財務諸表と申告書の作成ができているとの確証を得た時、私たちの判断で作成し、税務署に提出します。

最初に書面添付を受けたときこれは税理士さんから「この企業は大丈夫」と証明書を貰うことだと聞き、大変光栄でした。

最初に書面添付を受けたときこれは税理士さんから「この企業は大丈夫」と証明書を貰うことだと聞き、大変光栄でした。

それだけに、しっかりとした会計資料を出そう、中村会計さんに迷惑が掛かるような経営はするまいと意識が高まりました。

おかげで書面添付を受けてからは税務調査を受けたことがありません。

導入実例を詳しく見る